Růst cen nemovitostí v Česku: Co říkají data a co očekávat?

Kolik procent ročně rostou ceny bytů v Česku? Analyzujeme data ČSÚ a ČNB od roku 2004, nominální i reálný růst, důvody boomu a prognózy IMF a analytiků.

3 %, 5 %, nebo 10 %?

Když nastavuješ parametry v kalkulačce nájmu vs. vlastního bydlení nebo srovnání nemovitosti s akciemi, jedno z nejdůležitějších čísel je roční růst ceny nemovitosti. Jenže kolik to vlastně je?

Odpověď záleží na tom, jaké období si vezmeš a jestli počítáš nominálně nebo reálně. Pojďme se podívat na tvrdá data za posledních 20 let.

Co říkají data: 20 let vývoje cen bytů

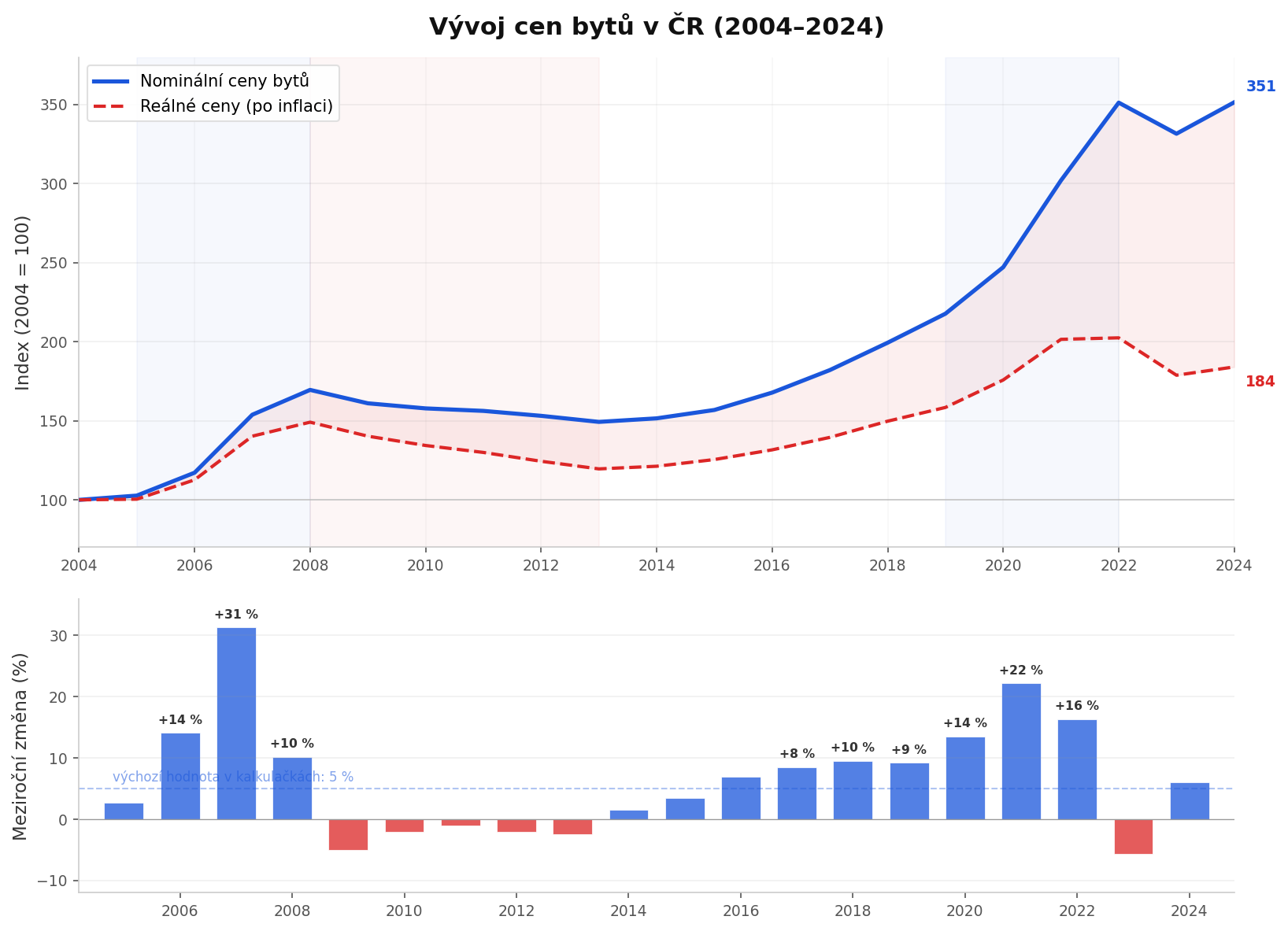

Graf: Nominální vs. reálný vývoj (2004–2024)

Zdroj: ČNB/ČSÚ (indexy cen bytů 2004–2008), ČSÚ/ČÚZK (kupní ceny bytů 2009–2024), ČSÚ (inflace). Reálný index = nominální ceny deflované CPI.

Meziroční změny cen bytů

| Rok | Změna | Co se dělo |

|---|---|---|

| 2005 | +3 % | Pomalý start, trh se rozbíhá |

| 2006 | +14 % | Vstup do EU 2004 začíná táhnout ceny |

| 2007 | +31 % | Šílený boom, zahraniční investoři |

| 2008 | +10 % | Peak v Q3, pak začíná pád |

| 2009 | −5 % | Finanční krize dorazila naplno |

| 2010 | −2 % | Doznívání krize |

| 2011 | −1 % | Stagnace |

| 2012 | −2 % | Dno cyklu |

| 2013 | −2,5 % | Absolutní minimum cen |

| 2014 | +1,5 % | Začátek oživení |

| 2015 | +3,5 % | ČNB drží nulové sazby |

| 2016 | +7 % | Levné hypotéky, poptávka roste |

| 2017 | +8,5 % | Boom naplno |

| 2018 | +9,5 % | Přehřívání trhu |

| 2019 | +9 % | ČNB zpřísňuje, ale ceny jedou |

| 2020 | +14 % | Covid → útěk do nemovitostí |

| 2021 | +22 % | Historický rekord |

| 2022 | +16 % | Sazby letí nahoru, trh se láme |

| 2023 | −6 % | Korekce, výrazný pokles prodejů |

| 2024 | +6 % | Oživení, návrat poptávky |

Zdroj: 2005–2008 ČNB (indexy cen bytů, průměr 2005=100), 2009–2024 ČSÚ (kupní ceny bytů z ČÚZK).

Na grafu jasně vidíš dva velké booomy (2006–2008 a 2020–2022) a dva poklesy (2009–2013 a 2023). Ceny bytů se za 20 let nominálně ztrojnásobily (index 352, 2004=100) — ale reálně narostly „jen” o 83 %.

Průměrný roční růst: záleží na období

| Období | Roků | CAGR (nominální) | Poznámka |

|---|---|---|---|

| 2004–2024 | 20 | 6,5 % | Celých 20 let — dva booomy i dvě krize |

| 2008–2024 | 16 | 4,7 % | Začátek od vrcholu bubliny — zkreslení dolů |

| 2013–2024 | 11 | ~8 % | Začátek od absolutního dna — zkreslení nahoru |

Poučení: Kdykoli ti někdo ukáže „průměrný růst”, zkontroluj odkdy počítá. Začít od roku 2008 (vrchol) dává pesimistický obraz, začít od 2013 (dno) dává přehnaně optimistický. Proto je důležité vzít co nejdelší období zahrnující celé cykly.

Nominální CAGR za celých 20 let je 6,5 %. To ale zahrnuje i anomální boom 2006–2007, kdy ceny rostly o 14–31 % ročně. Bez těchto extrémů by průměr byl nižší.

Nominální vs. reálný růst

Nominální růst je to, co vidíš na cenovce. Reálný růst odečítá inflaci a ukazuje skutečný nárůst kupní síly.

| Ukazatel | 2004–2024 (20 let) |

|---|---|

| Nominální CAGR | 6,5 % |

| Průměrná inflace | 3,3 % |

| Reálný CAGR | ~3,1 % |

Nominálně se ceny bytů za 20 let ztrojnásobily. Reálně narostly o 83 % — tedy necelý dvojnásobek. Zbytek spolkla inflace — zejména roky 2022 (průměrná inflace 15,1 %) a 2023 (10,7 %).

Na grafu je to ta růžová oblast mezi modrou a červenou křivkou.

Proč ceny tak rostou?

Za 20 let jsme viděli dva velké booomy. Každý měl trochu jiné příčiny, ale základní vzorec je stejný: silná poptávka + slabá nabídka.

Boom č. 1 (2005–2008): Vstup do EU a levné peníze

- Vstup do EU v roce 2004 přilákal zahraniční investory

- Rozvoj hypotečního trhu — banky agresivně půjčovaly

- Optimismus a spekulace, ceny v roce 2007 vyskočily o 31 %

- Skončilo nárazem do finanční krize 2008

Boom č. 2 (2015–2022): Nulové sazby a nedostatek bytů

- ČNB držela repo sazbu na 0,05 % od roku 2012 do 2017, hypotéky pod 2 %

- Podle Hypoindex.cz klesla nová výstavba o 43 % (z 18 745 povolení v 2021 na 10 607 v 2025)

- Covid urychlil poptávku po větším bydlení (home office) a přinesl úspory domácností

- S nulovými sazbami na účtech se nemovitosti staly oblíbenou investicí

- Podle IMF ČNB doporučuje zpřísnit LTV a DTI limity pro investiční hypotéky

Společný jmenovatel: nedostatečná výstavba

Urbanizace, rozpad domácností na menší jednotky a zdlouhavé povolovací procesy vytvářejí strukturální nedostatek bytů, který tlačí ceny nahoru už dvě dekády.

Je takové tempo udržitelné?

Krátká odpověď: dlouhodobě spíš ne. Dvouciferný růst z let 2006–2007 i 2020–2022 byl výjimečný.

Co říká IMF (únor 2026)

Mezinárodní měnový fond ve své zprávě o ČR z února 2026 upozorňuje:

České ceny nemovitostí patřily za poslední dekádu k nejrychleji rostoucím v EU a stále více předbíhají růst příjmů. Průměrný roční růst cen zůstává dvojnásobný oproti průměru EU. (volný překlad z angličtiny)

IMF varuje, že zhoršující se dostupnost bydlení omezuje mobilitu pracovní síly a prohlubuje majetkovou nerovnost. Doporučuje zpřísnění makroprudenčních limitů a zavedení daně z nemovitosti na základě tržní hodnoty.

Co říká ČNB

Aktuální repo sazba 3,5 % je výrazně výše než nulové sazby z let boomu — a IMF doporučuje ji zatím nesnižovat. ČNB v roce 2026 doporučuje zpřísnit limity pro investiční hypotéky a pečlivě monitoruje vývoj cen.

Co říkají analytici na rok 2026

Dominik Rusinko z Patria Finance odhaduje růst cen bytů v roce 2026 na 8–9 % — stále vysoký, tažený nedostatkem nabídky. Ale analytici predikují krátkodobě; pro kalkulačky na 20–30 let je důležitější dlouhodobý trend.

Faktory, které mohou růst zpomalit

- Vyšší úrokové sazby — hypotéky nad 4 % omezují poptávku

- Regulace investičních hypoték — přísnější LTV/DTI snižuje spekulativní tlak

- Stárnutí populace — ČR bude mít méně lidí v produktivním věku

- Možná daňová reforma — IMF doporučuje daň z nemovitosti dle tržní hodnoty (ČR má jednu z nejnižších v EU: 0,3 % HDP vs. průměr OECD 1,7 %)

Faktory, které mohou růst udržet

- Strukturální nedostatek bytů — trvá a jen tak neskončí

- Urbanizace — Praha a Brno stále přitahují lidi

- Inflační ochrana — nemovitosti zůstávají populární „bezpečný přístav”

Co to znamená pro tvoje kalkulačky?

Všechna čísla v našich kalkulačkách jsou nominální — tedy včetně inflace. Hypoteční sazba 4,5 % je nominální, výnos akcií 7 % je nominální, růst nájmu je nominální. Proto musí být i růst ceny nemovitosti nominální.

Naše kalkulačky používají výchozí hodnotu 5 % ročně. Proč?

- 20letý nominální CAGR (2004–2024) je 6,5 % — ale zahrnuje dva extrémní booomy

- 16letý CAGR od vrcholu 2008 je 4,7 %

- 5 % je rozumný kompromis — konzervativnější než historický průměr, ale realistický pro dlouhý horizont

- Všechny ostatní parametry jsou taky nominální, takže srovnání je férové

Můžeš si ale hodnotu nastavit podle svého přesvědčení:

| Scénář | Růst ročně | Kdy dává smysl |

|---|---|---|

| Pesimistický | 0–2 % | Recese, vysoké sazby, demografický pokles |

| Konzervativní | 3–4 % | Opatrný odhad, zpomalení trhu |

| Střední (výchozí) | 5 % | Konzervativní odhad pod historickým průměrem |

| Optimistický | 6–8 % | Praha/Brno, silná poptávka, krátký horizont |

Co z toho plyne?

- Ceny bytů v ČR nominálně rostly v průměru o 6,5 % ročně za 20 let (2004–2024), které zahrnují dvě krize i dva booomy.

- Reálný růst je kolem 3 %. Zbytek spolkla inflace.

- Oba booomy (2006–2008 a 2020–2022) byly výjimečné — poháněné kombinací levných peněz, spekulací a nedostatku nabídky. Takové tempo není dlouhodobě udržitelné.

- IMF i analytici varují před zhoršující se dostupností bydlení. Ale nikdo nečeká výrazný propad — k tomu chybí nabídka.

- Pro kalkulačky na 20–30 let používáme 5 % — mírně pod historickým průměrem, ale realistický a konzistentní s ostatními nominálními parametry.

Nemovitosti jsou solidní dlouhodobá investice — ale nejsou zaručený výtah nahoru. Při rozhodování mezi nájmem a koupí nebo srovnání s investicí do akcií si vyzkoušej různé scénáře — proto ty slidery v kalkulačkách jsou.

Data a zdroje: ČNB — Indexy cen bytů (2004–2011), ČSÚ — Ceny nemovitostí (2009–2024), ČSÚ — Inflace, IMF — Czech Republic Article IV 2026, Patria Finance / Hypoindex.cz. Poslední aktualizace: 2024 (roční data).